Erbrecht & Testament

Die folgenden Informationen zum Erbrecht dienen lediglich als erste Information zu diesem Thema und gewähren Ihnen einen ersten Überblick. Sie dienen jedoch nicht als Rechtsauskunft oder ersetzen eine Beratung bei einem Rechtsanwalt oder Notar.

Allgemeines

Nach dem Tod eines Menschen geht der gesamte Nachlass (sämtliche Vermögenswerte sowie Verbindlichkeiten) auf einen oder mehrere Erben über. Hat der Erblasser zu Lebzeiten keine eigene Regelung diesbezüglich getroffen, so tritt automatisch die gesetzliche Erbfolge in Kraft, diese ist im Bürgerlichen Gesetzbuch (BGB) festgelegt. So kann es passieren, dass nicht diejenigen Personen erben, die dem Erblasser nahe standen, sondern solche, die die gesetzliche Erbfolge vorsieht.

Erben und Vererben

Die gesetzliche Erbfolge

Hat der Erblasser zu Lebzeiten keine eigene Regelungen bezüglich seines Nachlasses getroffen (Testament oder Erbvertrag) so tritt die gesetzliche Erbfolge, gemäß §1924 ff. BGB, in Kraft. Im deutschen Erbrecht werden nur solche Verwandte bedacht, die gemeinsame Eltern, Großeltern und Urgroßeltern bzw. entfernte Vorfahren haben. Verschwägerte Personen (z. B. Schwiegersohn oder Schwiegereltern) werden nicht berücksichtigt.

Die Erbfolge ist abhängig vom jeweiligen Verwandtschaftsgrad zum Erblasser. Eine Ausnahme vom Grundsatz der Verwandtenerbfolge stellen Ehepartner sowie Adoptivkinder dar. Eingetragene Lebenspartner sind aus erbrechtlicher Sicht Ehepartnern gleichgestellt. Falls keine Erben vorhanden sind, erbt in letzter Konsequenz der Staat (§1936 BGB).

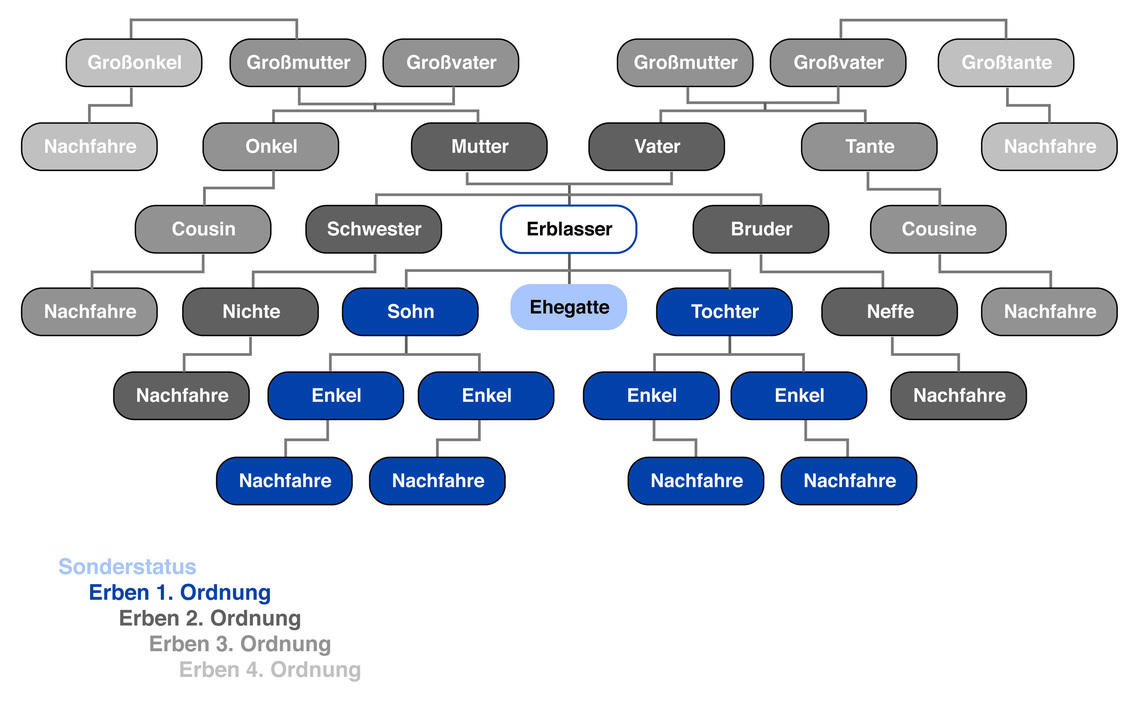

Zu den Erben erster Ordnung gehören Abkömmlinge des Erblassers (Kinder, Enkel, usw.), sofern ein Abkömmling dieser Gruppe vorhanden ist, sind Verwandte nachfolgender Ordnungen vom Erbe ausgeschlossen. Die Abkömmlinge eines zunächst Erbberechtigten, z. B. eines Sohnes, kommen nur dann als Erbe in Frage, wenn dieser bereits verstorben ist oder wenn er das Erbe ausschlägt.

Die Erben der zweiten Ordnung sind die Eltern sowie dessen Abkömmlinge (Geschwister, Neffen und Nichten). Hier gilt das gleiche Prinzip der Erbreihenfolge: Nur wenn die Eltern des Erblassers verstorben sind oder das Erbe ausschlagen, sind die Geschwister erbberechtigt.

Zur dritten Ordnung gehören die Großeltern und dessen Abkömmlinge (Tante, Onkel, Cousine, Cousin, etc.). Die vierte Ordnung bilden die Urgroßeltern sowie dessen Abkömmlinge. Auch hier gelten die selben Regeln, die Erbfolge betreffend, wie in den voran gegangen Ordnungen.

Ab der vierten Ordnung ändert sich die Erbreihenfolge, nun wird nach dem sogenannten Gradualsystem vererbt und nicht mehr nach Stämmen. Dies hat zur Folge, dass der Nächstverwandte alleinige Erbe wird. Kommen hier mehrere Personen des gleichen Verwandtschaftsgrades in Betracht, so erben diese zu gleichen Teilen. Abkömmlinge von Verwandten gleichen Grades, die bereits verstorben sind, werden hier jedoch nicht mehr berücksichtigt.

Einen besseren Überblick zur gesetzlichen Erbfolge bis zur vierten Ordnung gibt die folgende Grafik.

Gewillkürte Erbfolge und Pflichtteil

Hat der Erblasser zu Lebzeiten ein Testament verfasst oder einen Erbvertrag aufgesetzt so ist diese Regelung vorrangig gegenüber der gesetzlichen Erbfolge zu Betrachten. Es erben nur die ausdrücklich bedachten Personen oder Institutionen. Eine Ausnahme stellt der Pflichtteilsanspruch dar. Werden die nächsten Verwandten durch ein Testament oder Erbvertrag enterbt so haben die überlebenden Ehegatten, eingetragene Lebenspartner, Kinder und Kindeskinder sowie die Eltern einen Anspruch auf ein Pflichtteil des Erbes, wenn sie nach der gesetzlichen Erbfolge etwas geerbt hätten. Sodass ein Anspruch gegenüber den im Testament oder Erbvertrag bedachten Personen bzw. Institutionen besteht. Dieser Anspruch ist eine Geldzahlung in Höhe der Hälfte des Wertes des gesetzlichen Erbteils.

Möchte man ein privates Testament aufsetzen so sind bestimmte Formvorschriften zu beachten, andernfalls kann das Testament als ungültig erklärt werden.

Formvorschriften (§2247 BGB):

- Vollständig handschriftlich geschrieben

- Persönlich mit Vor- und Nachname unterzeichnet

- Angabe von Ort und Datum der Niederschrift sollte ebenfalls enthalten sein

Zudem muss ein ernsthafter Testier-Wille erkennbar sein, ein Testament z.B. auf einem Bierdeckel, zu später Stunde verfasst, kann als ungültig erklärt werden, selbst wenn alle o.g. Formvorschriften erfüllt sind.

Ehepaare sowie eingetragene Lebenspartner können auch ein gemeinsames Testament verfassen, dieses muss von einem der beiden handschriftlich geschrieben sein und von beiden unterschrieben sein, weiterhin gelten die o.g. Formvorschriften.

Eine weitere Möglichkeit das Erbe zu regeln stellt ein notarielles bzw. öffentliches Testament dar. Ein Notar steht dem Erblasser hier beratend zur Seite, sowohl was den Inhalt betrifft, als auch bei der Formulierung. Dieses Testament wird amtlich verwahrt und nach dem Tod des Erblassers eröffnet. Ein solches Testament ist mit Gebühren verbunden, welche sich nach der Höhe des Wertes des Nachlasses zum Zeitpunkt der Testamentsniederschrift richtet. Es hat den Vorteil, dass üblicherweise kein gebührenpflichtiger Erbschein nach dem Tod erforderlich ist. Für den Fall eines privaten Testaments ist für die Gebühr des Erbscheines, der Wert des Nachlasses zum Todeszeitpunkt des Erblassers maßgeblich.

Stellung der Ehegatten und eingetragener Lebenspartner

Der überlebende Ehepartner oder der Partner einer eingetragenen Lebenspartnerschaft ist neben den Erben der ersten Ordnung (Abkömmlinge) zu 25% Erbe, dies ist unabhängig vom vereinbarten ehelichen oder partnerschaftlichen Güterstand. Hat der Erblasser keine Abkömmlinge so ist der Ehepartner bzw. der eingetragene Lebenspartner neben den Erben der zweiten Ordnung sowie den Großeltern zu 50% erbberechtigt. Dennoch hat der vereinbarte Güterstand bedeutende Auswirkung auf das Erbe: Ist kein anderer Güterstand durch einen Ehevertrag festgelegt, so gilt der gesetzliche Güterstand der Zugewinngemeinschaft. Hierdurch wird der Erbteil um 25% erhöht, dies gilt gleichermaßen für den Ehepartner sowie den eingetragenen Lebenspartner, wenn eine Ausgleichsgemeinschaft vereinbart wurde.

Wenn keine Erben der ersten und zweiten Ordnung sowie keine Großeltern mehr vorhanden sind, so ist der Ehepartner bzw. der eingetragene Lebenspartner alleiniger Erbe.

Erbschaftssteuer

Die Höhe der Erbschaftssteuer, ist abhängig vom Verwandtschaftsgrad, der Erbquote und dem Wert des Erbes. Weiterhin ist entscheidend ob der Nachlass privat oder gewerblich ist bzw. das Verhältnis dessen zueinander. Werden die jeweiligen Freibeträge, welche u.a. vom Verwandtschaftsgrad abhängig sind, nicht überschritten, so ist keine Steuer fällig.

Für steuerrechtliche Belange ist es empfehlenswert einen Rechtsanwalt, Notar oder Steuerberater zu konsultieren, diese können über die aktuelle Steuersituation Auskunft geben.

Nähere Informationen zum Thema Erbrecht erhalten Sie beim Bundesministerium der Justiz. Link